Algo muito comum entre as famílias brasileiras é o desejo de ter um “Doutor” na família. Muitos

adolescentes sofreram pressão de seus pais para cursar medicina. Muitos outros apenas se apaixonam pelo

ofício de salvar vidas. Não é atoa que o vestibular para entrar numa faculdade de medicina seja, de longe,

o mais concorrido, com alunos precisando acertar mais de 90% das questões da FUVEST, por exemplo, para

conseguir passar na primeira fase. Com tanto prestígio nessa profissão, é natural (pelo sistema que

vivemos) que o salário desses profissionais seja muito alto. Quão comprometedor podem ser os altos

salários com médicos para as empresas do setor da saúde, em especial, as seguradoras? Quais têm sido as

saídas encontradas por essas empresas?

Como o mercado da saúde é completamente integrado, é bastante intuitivo que boa parte das despesas

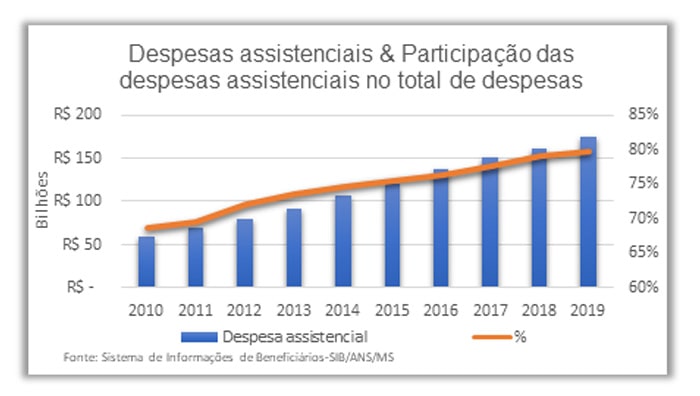

dos planos de saúde (no Brasil) sejam com despesa assistencial. O gráfico “Despesas assistenciais &

Participação das despesas assistenciais no total de despesas” mostra exatamente isso, sendo que além

de representar os maiores gastos, a despesa assistencial está crescendo e representa, a cada ano, uma

maior

parte dos gastos dessas empresas (em 2010, eram 69%, já em 2019, eram 80%). Da mesma forma, das

operadoras de planos de saúde saem a maioria das receitas dos hospitais e da medicina diagnóstica. Por

exemplo, de acordo com a ANAHP (Associação nacional de hospitais privados, que possui 122 membros), a

receita que vem dos planos de saúde representa 82% da receita bruta dos hospitais.

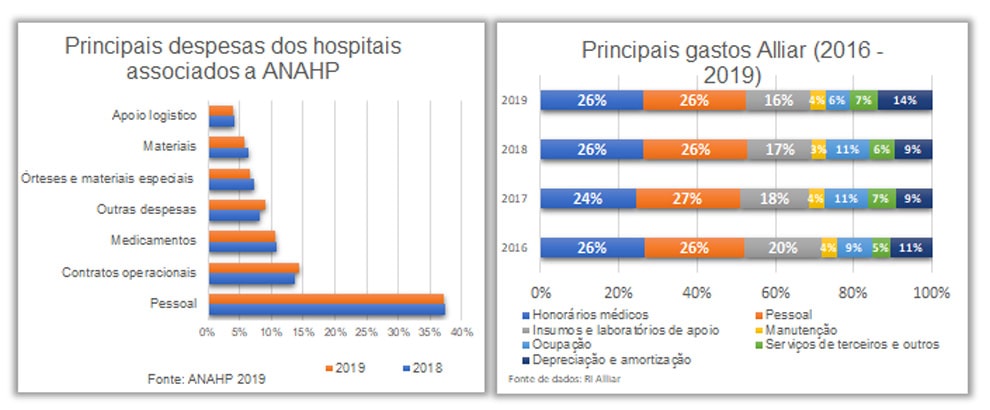

É natural que, para uma empresa do setor de serviços, os maiores gastos sejam em pessoal. No mercado da

saúde não é diferente. Para os hospitais, por exemplo, os custos com pessoal, em especial, médicos,

representa certa de 37% dos custos totais. O mesmo ocorre para as empresas de medicina diagnóstica, que

como exemplo, a Alliar, tem cerca de 50% de seus gastos com pessoal, sendo mais da metade, os honorários

médicos. Esse não é um dado exclusivo da Alliar, já que, de acordo com a Abramed, os gastos com pessoal e

honorários médicos, juntos, são cerca de 60% dos custos das empresas de medicina diagnóstica que fazem

parte dessa associação.

De acordo com David Besanko, quanto maior especificidade (dependência que o fornecedor tem de seu cliente e

vice-versa) um ativo tiver, maior será a tendência de a empresa verticalizar. No mercado da saúde, os custos

são extremamente altos e, não é simples achar parceiros (para as seguradoras de planos de saúde), que

realizem o serviço da forma que eles desejam, tornando o mercado muito mais “amarrado” e menos competitivo

do que seria esperado de um mercado com poucos monopolistas.

Com todos esses fatores, uma das soluções encontradas pelas seguradoras de planos de saúde para reduzir seus

custos (que estão intimamente interligados aos custos dos hospitais e medicina diagnóstica) é verticalizar

as operações. De acordo com a teoria clássica, essa mudança não necessariamente causaria redução nos custos,

uma vez que o fornecedor pode ter economias de escala, porém, no contexto do mercado da saúde, a redução de

custos (eliminando a margem de lucro do fornecedor) parece estar ocorrendo.

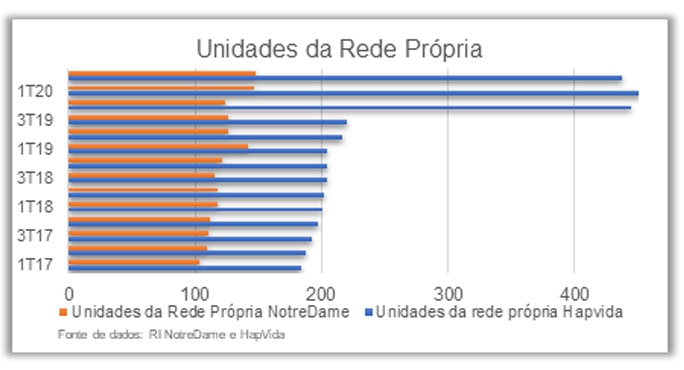

Essa verticalização se mostra clara quando observamos o gráfico “Unidades da Rede Própria”, que

mostram dados de duas das maiores empresas de planos de saúde do Brasil, a NotreDame e a HapVida. As

duas empresas têm comprado e construído, com cada vez maior frequência, hospitais e laboratórios

próprios, tanto que, a HapVida, entre 2017 e o começo de

2020, teve um aumento de 148% na rede própria, enquanto a NotreDame, aumentou em 42%. Com isso, apesar

de ter o risco maior interiorizado (afinal, verticalizar é também internalizar risco do fornecedor), essas

seguradoras de planos de saúde conseguem reduzir os custos.

Sendo assim, em um mercado tão interligado, como é o mercado da saúde, onde o serviço prestado tem tanto

valor, que deixam os custos extremamente altos (mesmo com altas receitas também) para toda a cadeia, as

seguradoras de planos de saúde estão tentando mudar a forma como “a roda gira” nesse setor, comprando ou

construindo seus fornecedores (hospitais e laboratórios), com o objetivo de reduzir custos e melhorar a

qualidade dos serviços prestados, mesmo que internalizando os riscos.